Entrepreneurs : 5 idées reçues sur vos droits en cas d’arrêt de travail

Par manque de temps ou parce qu’il n’en voit pas l’intérêt, 1 entrepreneur indépendant sur 2 ne souscrit pas de couverture prévoyance. Que ce soit en cas d’arrêt de travail ou d’accident, une absence de longue durée peut mettre en péril l’entreprise. Attention aux mauvaises surprises.

Idée reçue N°1 : Pas besoin d’une assurance en plus, je ne m’arrête pas quand je suis malade.

C’est vrai, de nombreux entrepreneurs indépendants continuent leur activité lorsqu’ils sont souffrants. Toutefois, dans certaines situations, la poursuite de l’activité est impossible, comme dans le cas d’une fracture, d’une maladie grave ou d’un problème handicapant de dos.

Les chiffres démontrent ainsi qu’au cours de leur carrière, les entrepreneurs indépendants s’arrêtent moins souvent mais lorsqu’ils sont en arrêt maladie, cela dure plus longtemps.

Si vous êtes travailleur indépendant, vous devez savoir que l’arrêt maladie indépendant peut avoir un impact négatif sur votre activité. Et si celui-ci dure longtemps, cela peut même entraver le développement de votre entreprise. Il est donc essentiel de vous préparer à cette éventualité.

Êtes-vous alors vraiment sûr de ne jamais devoir vous arrêter ?

Bon à savoir :

12,2 % des indépendants ont déclaré au cours de leur vie professionnelle un arrêt maladie travailleur indépendant au moins quatre semaines consécutives contre 9,6 % chez les cadres.

Idée reçue N°2 : Si je dois vraiment m’arrêter, je pourrai me débrouiller avec le « demi-salaire » versé par la Sécurité sociale

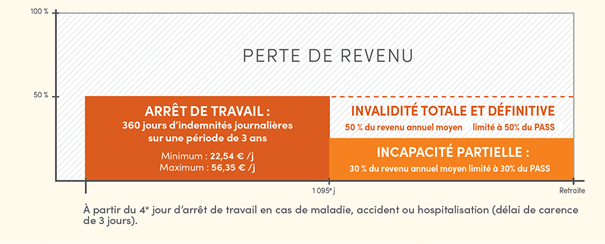

Si vous êtes travailleur indépendant et que vous êtes contraint de stopper votre activité professionnelle pour une durée indéterminée, vous pouvez prétendre à une indemnité d’arrêt de travail indépendant. Cette indemnité journalière sera calculée sur la base de votre revenu moyen des trois dernières années. Cependant, il est important de souligner que pour être éligible à cette indemnité, vous devez être affilié depuis au moins un an à la branche du régime général de l’Assurance-Maladie dédiée aux travailleurs indépendants. De plus, cette indemnité est plafonnée à 63,52 € bruts par jour en 2024.

En cas d’incapacité partielle ou totale, vous pouvez également prétendre à une pension pour incapacité partielle ou totale d’exercer votre métier en tant que travailleur indépendant. Cette indemnité, en cas d’invalidité, peut représenter entre 30 % et 50 % de votre revenu annuel, en fonction de la nature de votre incapacité. Cependant, cette indemnité ne pourra pas remplacer l’intégralité de vos revenus. Il est donc essentiel de prévoir une solution pour faire face à une éventuelle perte de revenus en cas d’arrêt maladie et/ou d’accident.

En effet, en tant que travailleur indépendant vous pouvez être confronté à une perte de revenus considérable, qui peut mettre en péril votre entreprise et votre vie personnelle. Les charges fixes liées à votre activité (crédit véhicule, loyer de votre local) continuent de courir, tandis que les dépenses du quotidien doivent être couvertes. Dans ce contexte, il est important de vous poser la question suivante : êtes-vous prêt à faire face à une telle perte de revenus ?

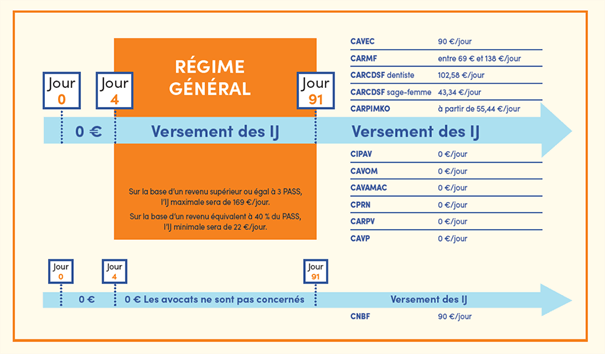

Indemnisation en cas d’arrêt de travail et invalidité pour les artisans et commerçants

Indemnisation en cas d’arrêt de travail et invalidité pour les professions libérales

Idée reçue N°3 : Les indemnités de la Sécurité Sociale sont versées rapidement.

En cas d’arrêt de travail auto-entrepreneur ou TNS, le versement de l’indemnité journalière ne commence que le 4ème jour de la constatation de l’incapacité de travail liée à un accident ou une maladie, lorsque l’assuré à un arrêt de travail de plus de 7 jours. En cas d’arrêt inférieur ou égal à 7 jours, le délai de carence est de 7 jours.

En somme, si vous êtes un travailleur indépendant, notamment un auto-entrepreneur, et que vous devez vous arrêter de travailler plus de 7 jours en raison d’un accident ou d’une maladie, vous pourrez bénéficier d’indemnités journalières. Mais il convient de bien prendre en compte le délai de carence, ainsi que le plafond annuel des indemnités, pour être sûr de pouvoir faire face à une éventuelle perte de revenus pendant cette période difficile.

Idée reçue N°4 : Le plus important, c’est d’avoir une bonne protection sociale complémentaire.

Bien entendu, une bonne couverture santé est indispensable. Mais il est important de réfléchir à votre budget Santé-Prévoyance de façon globale. Si vous êtes jeune, sans problème de santé particulier, il est ainsi préférable de reporter une partie de votre budget santé sur votre prévoyance. Vous risquez probablement plus de vous casser une jambe que de devenir subitement myope. De plus, ces risques auront des conséquences financières également beaucoup plus lourdes.

Assurer sa personne c’est donc aussi assurer son activité. Il existe suffisamment d’offres prévoyance entrepreneur pour trouver le contrat parfaitement adapté à vos besoins. Et dans le cas d’une réflexion Santé-Prévoyance plus globale, il existe dorénavant des contrats de mutuelle et prévoyance santé pour entrepreneur.

Idée reçue N°5 : Si je décède, ma famille touchera des aides de l’État.

À la différence d’un arrêt de travail avec des indemnités journalières qui permettent de subvenir aux besoins, le capital décès de la Sécurité sociale, lui, n’est versé qu’une seule fois et permet rarement à votre famille de faire face à votre disparition.

En effet, le montant du capital décès n’est que de 20 % du plafond de la Sécurité sociale, soit 9 273,60 € en 2024. Les enfants de moins de 16 ans peuvent également bénéficier d’un capital pour orphelin égal à 5 % du plafond de la Sécurité sociale, soit 2 318,40 € en 2024.

Des sommes qui permettront de faire face dans un premier temps, mais pas de subvenir aux besoins financiers de votre famille sur le long terme, en particulier si vos enfants désirent suivre des études. Dans l’optique de protéger au mieux vos proches, il convient alors de souscrire à un contrat de prévoyance capable de prendre en charge votre famille et de les aider à faire face à votre disparition, particulièrement en l’absence d’épargne complémentaire.

A propos de l’auteur :

S’inscrivant au cœur du Groupe VYV, le groupe de protection sociale mutualiste et solidaire, Harmonie Mutuelle s’engage à vous protéger dans toutes les situations que vous pourriez rencontrer. Notre volonté : vous accompagner tout au long de la vie en nous positionnant comme un acteur de santé globale, avec des offres en prévention, santé, prévoyance, épargne-retraite et bien plus encore…

Rendez-vous sur harmonie-mutuelle.fr pour en savoir plus !

Pour aller plus loin

Participez au Salon SME, l’événement pour les indépendants, créateurs et dirigeants de TPE, les mardi 13 et mercredi 14 octobre 2026 :

- Venez ouvrir votre avenir d’entrepreneur

- Venez accélérer votre projet et votre développement

- Venez rencontrer des experts de l’entrepreneuriat

Commentaires