Fonds de roulement, besoins en fonds de roulement, plan de trésorerie prévisionnel, de quoi on parle ? Extrait du livre « Pro en création »

Qu’on soit auto-entrepreneur ou dirigeant d’une petite entreprise, le « fonds de roulement », « besoins en fonds de roulement », « plan de trésorerie prévisionnel », sont des notions que tout entrepreneur doit connaître pour bien gérer son activité. Dans cet article, extrait de « Pro en création », on revient sur ces éléments et on vous explique simplement de quoi il s’agit.

Qu’on soit auto-entrepreneur ou dirigeant d’une petite entreprise, le « fonds de roulement », « besoins en fonds de roulement », « plan de trésorerie prévisionnel », sont des notions que tout entrepreneur doit connaître pour bien gérer son activité. Dans cet article, extrait de « Pro en création », on revient sur ces éléments et on vous explique simplement de quoi il s’agit.

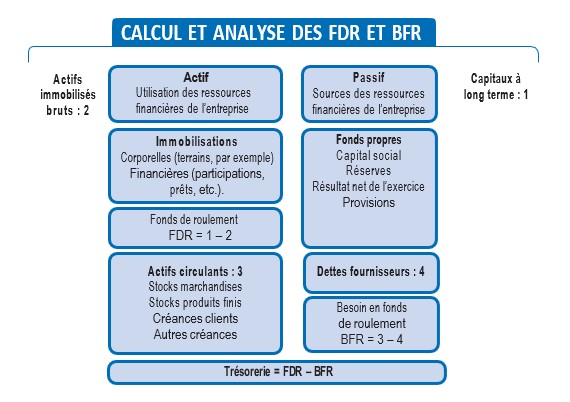

1 – Calcul et analyse des fonds de roulement et des besoins en fonds de roulement

Présentation

Le fonds de roulement (FDR) et le besoin en fonds de roulement (BFR) sont deux notions clés pour un entrepreneur. Elles ne portent pas sur les mêmes valeurs, mais elles sont profondément liées à la trésorerie et au besoin de trésorerie de l’entreprise en création.

Le FDR indique si les capitaux à long terme de l’entreprise (capitaux propres et emprunts à long terme) sont suffisants pour financer les immobilisations prévues. Un FDR positif souligne un coût des immobilisations inférieur aux capitaux propres, un FDR négatif montre un coût des immobilisations supérieur aux capitaux propres.

FDR = CAPITAUX À LONG TERME – ACTIFS IMMOBILISÉS BRUTS

Le BFR calcule les besoins en trésorerie de l’entreprise en création à un moment donné. Il identifie les décalages entre les encaissements et décaissements de l’activité. Le BFR permet de connaître l’état de votre trésorerie en attente des futures opérations.

BFR = STOCKS + CRÉANCES – DETTES FOURNISSEURS

Les calculs des créances et des dettes se font toutes taxes comprises.

Intérêt du calcul des fonds de roulement et besoin en fonds de roulement

Cet outil permet de vérifier si l’entreprise bénéficie d’une marge de sécurité et d’une trésorerie positive. Si la trésorerie est négative, vous pouvez soit augmenter le FDR en augmentant les capitaux à long terme ou en réduisant les immobilisations, soit baisser le BFR en augmentant les dettes fournisseurs ou en baissant l’actif circulant.

Pour l’utiliser

Un BFR positif précise que les créances (qui ne sont pas encore payées) sont plus importantes que les dettes fournisseurs. Cette situation ne permet pas de financer les actifs circulants à court terme. Le FDR doit alors financer l’activité. Si ce n’est pas possible, il faudra avoir recours à l’emprunt pour financer l’activité.

Un BFR négatif montre que vous bénéficiez à ce moment de suffisamment de trésorerie pour financer votre actif circulant et votre activité (fournisseurs, employés, etc.).

Si le FDR est positif et si le BFR est inférieur au FDR, le FDR finance le BFR. L’excédent représente la trésorerie de l’entreprise.

FDR = BFR + TRÉSORERIE

Exemple d’application

M. Lainge a créé une entreprise de confection. Pour son activité, il achète pendant 6 mois des matières premières à un fournisseur pour un montant mensuel de 20 000 €. Le délai de paiement est de 1 mois. La marge brute définie par M. Lainge est de 60 %. Durant les six premiers mois, il réalise un chiffre d’affaires de 50 000 € par mois avec un délai de paiement accordé aux clients de 3 mois.

- Six mois après le lancement de son activité, M. Lainge calcule son BFR :

- Dettes fournisseurs : 20 000 (délai de paiement de 1 mois).

- Créances clients : 150 000 (délai de paiement de 3 mois).

- Son BFR est donc de 150 000 – 20 000 = 130 000 €.

Si son activité se développe dans les 6 mois à venir, sa position deviendra dangereuse. Par exemple, avec un doublement des achats de fournitures par mois et un doublement des ventes mensuelles, le BFR sera de 260 000 €. Cette situation mettra en péril l’entreprise, et ce même si elle connaît une forte croissance de son activité. Il sera alors nécessaire de résoudre ce problème soit par une réduction des délais de paiement clients, soit par un allongement des délais de paiement fournisseurs. Sinon, M. Lainge devra réfléchir à une augmentation de ses FDR par une augmentation des fonds propres ou par un emprunt à long terme.

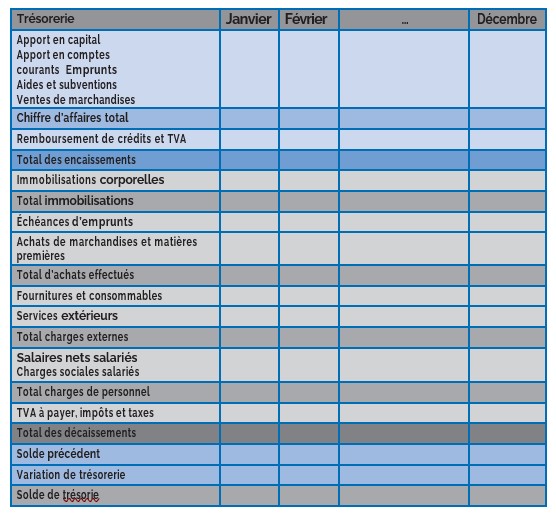

2 – Le plan de trésorerie prévisionnel

Présentation

Le plan de trésorerie permet de connaître, mois par mois, l’état et l’évolution prévisionnelle de la trésorerie de la future entreprise. C’est un tableau qui présente tous les encaissements et décaissements de l’entreprise durant l’année en cours :

- En matière d’encaissements, le chiffre d’affaires prévisionnel TTC, les apports en capital (de départ et les augmentations), les apports en compte courant, les subventions reçues, les produits financiers et les remboursements d’impôts doivent être estimés en lien avec les prévisions de vente.

- Les décaissements sont caractérisés par les investissements, les achats TTC, les frais généraux TTC, les salaires et charges sociales, les impôts et taxes, les réductions de capital, les reprises d’apports en compte courant et les charges financières.

Intérêt du plan de trésorerie prévisionnel

- S’assurer qu’avec les prévisions retenues l’entreprise dégage de la trésorerie et peut faire face aux dépenses budgétées.

- Connaître la capacité de l’entreprise à financer son développement.

- Mettre en exergue le besoin de financement lié au projet de création d’entreprise.

Pour l’utiliser

Les montants des encaissements et des décaissements sont à reprendre des tableaux prévisionnels.

Afin d’être le plus précis possible, Il convient d’identifier :

- L’ensemble des dépenses prévues (locations, charges externes, salaires, charges sociales, etc.).

- L’ensemble des investissements prévus.

- L’ensemble des ressources de financement à rembourser (emprunts, apports en compte courant d’associés, etc.).

- Les sorties de revenu autres que les salaires (dividendes essentiellement).

Les achats et les ventes sont notés en TTC car l’entreprise paie TTC et récupère de la TVA, et reverse aux impôts l’excédent de TVA collectée ou récupère le surplus de TVA déductible. Ces éléments financiers sont à planifier selon les dates prévues. Enfin, il faut prendre en compte les encaissements et décaissements liés à la fiscalité (TVA, impôt sur les sociétés, etc.).

Exemple d’application

Sylvain monte une start-up sur la création de systèmes de gestion pour l’industrie textile. Il met en place un plan de trésorerie afin de vérifier la bonne tenue de son activité. Il recherche une trésorerie positive sur l’ensemble des exercices, par la mobilisation des fonds propres et par un appel au financement. Outre l’apport initial en fonds propres, il doit attendre le début de la deuxième année pour avoir un premier flux positif de revenus. Sylvain voulait en effet prendre une année pour tester son produit et le mettre en place. La somme des flux des six premiers mois de la deuxième année devrait faire apparaître un solde négatif mais les six mois suivants devraient combler celui-ci et devenir positifs. Le point mort devrait être atteint au début de la deuxième année.

Pièges à éviter

- Ne pas intégrer les sorties réelles des salaires (mensuels) et des charges (trimestrielles).

- Ne pas prendre en compte les modalités de fonctionnement du régime social du créateur

- Enregistrer la date de facturation et non la date de paiement.

Cet article est extrait du livre : Pro en création d’entreprise paru chez Vuibert.

![]()

Article publié en partenariat avec Vuibert.

Pour aller plus loin

Participez au Salon SME, l’événement pour les indépendants, créateurs et dirigeants de TPE, les mardi 13 et mercredi 14 octobre 2026 :

- Venez ouvrir votre avenir d’entrepreneur

- Venez accélérer votre projet et votre développement

- Venez rencontrer des experts de l’entrepreneuriat

Commentaires