[Bonnes feuilles] Le compte de résultat – évaluer la situation financière de votre entreprise

Vous souhaitez déterminer le bénéfice réalisé par votre entreprise ou les pertes subies ? Apprenez-en plus sur le compte de résultat avec Estelle et Louis.

Avant de t’expliquer ce qu’est le Bilan, je vais te parler du Compte de Résultat, annonce Estelle. On emploie le mot « compte », comme pour les comptes en T, mais ce n’en est pas un.

Il s’agit d’un document qui regroupe, en fin d’année, toutes les charges et tous les produits : il fait la synthèse des charges et des produits de l’année. C’est pourquoi on dit que le Compte de Résultat est un « document de synthèse ». Il faut éviter de confondre les petits comptes en T (charges et produits) et le document de synthèse qui les regroupe (le Compte de Résultat), même s’ils s’appellent tous des « comptes ». Pour nous repérer, on écrira Compte de Résultat avec une majuscule à Compte. Pour éviter de tout mélanger, on va visualiser les petits comptes à l’aide de la lettre T, et le document de synthèse – qui est un tableau avec un côté gauche et un côté droit – à l’aide d’un rectangle.

Estelle prend une feuille et dessine un rectangle avec le nom du document au-dessus (et le « C » de compte en majuscule) :

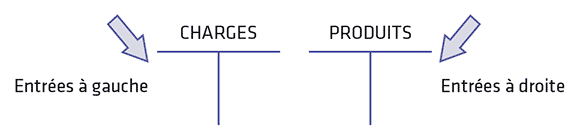

– Le côté à gauche s’appelle « Charges » et le côté à droite s’appelle « Produits », explique Estelle.

– Mais ce sont les noms des petits comptes en T ?

– Exact, répond-elle. Et la logique est la suivante : le Compte de Résultat regroupe, en fin d’année, tous les petits comptes de charges et tous les petits comptes de produits qui ont fonctionné pendant l’année. On met du côté gauche tous les comptes en T qui fonctionnent pendant l’année avec les entrées à gauche. Ce sont donc, comme tu le sais, les petits comptes de charges. Et on met du côté droit tous les comptes en T qui fonctionnent pendant l’année avec des entrées à droite…

– … c’est-à-dire les petits comptes de produits, complète Louis.

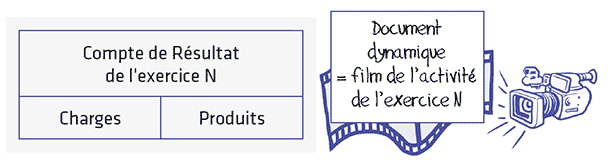

– Le Compte de Résultat reprend toutes les charges et tous les produits d’une année, année que nous appellerons dorénavant, dans tous nos exemples, l’exercice N. Il reprend le déroulé de l’activité des douze mois de l’exercice N : c’est en fait le « film » de cette activité. On peut mentionner cette notion de film – qui est dynamique – à côté du Compte de Résultat.

– Je crois que je comprends, dit Louis.

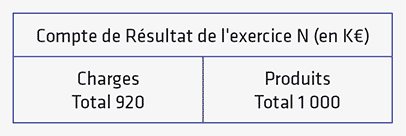

– Reprenons l’entreprise Surf et supposons qu’elle ait vendu pour 1 000 K€ de produits et acheté pour 920 K€ de charges pendant l’exercice N. Le Compte de Résultat regroupe le total des produits et le total des charges de cet exercice.

– Il manque 80 K€ à gauche pour avoir le même total des deux côtés, souligne Louis.

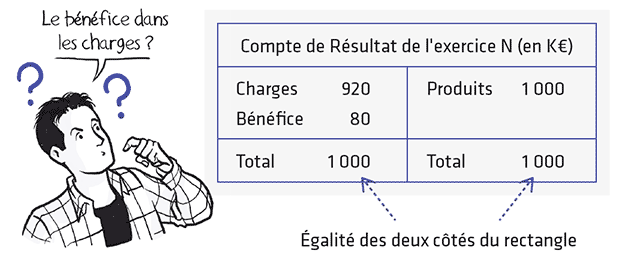

– Exact, reprend Estelle. La différence entre les charges et les produits est soit positive, soit négative. Ici, les produits (1 000 K€) l’emportent sur les charges (920 K€) : l’activité de Surf a donc généré un bénéfice de 80 K€. Et tu mets le bénéfice du côté le plus petit du rectangle, donc à gauche, sous les charges de l’exercice.

Louis dessine le Compte de Résultat avec le bénéfice à gauche, pour voir ce que ça donne.

– Alors on inscrit le bénéfice sous les charges pour avoir le même total des deux côtés, constate Louis.

– Tout à fait, dit Estelle. Le bénéfice de 80 K€ est le solde du Compte de Résultat, comme dans les petits comptes en T.

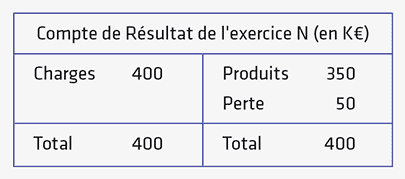

– Mais si les charges l’emportent sur les produits, alors on a une perte, précise Louis.

– Louis, dit Estelle, dessine le Compte de Résultat de l’entreprise KO, qui a par exemple 400 K€ de charges et 350 K€ de produits.

– On égalise les deux côtés du rectangle en mettant la différence de 50 K€ sous les 350 K€ de produits, affirme Louis.

– En effet, répond Estelle. On met le bénéfice sous les charges et la perte sous les produits.

– Donc on inscrit bien le résultat du « mauvais côté » par rapport à sa nature, conclut Louis.

– Oui, on peut le dire comme ça. Et c’est valable pour tous les soldes : l’inscription d’un solde du « mauvais côté », comme tu le dis, permet d’obtenir l’égalité entre les deux colonnes d’un compte ou les deux côtés du document de synthèse. Le Compte de Résultat, rappelle Estelle, fait la synthèse de toutes les charges et de tous les produits de l’exercice ; l’entreprise va savoir si, pendant cette période, elle a gagné (bénéfice) ou perdu (perte) de l’argent grâce à sa gestion. En comptabilité, on emploie souvent, je te l’ai déjà dit, le mot « gestion » à la place du mot « activité ». Et tu sais que les comptes de charges et de produits sont appelés « comptes de gestion ». Donc si l’entreprise a un bénéfice, elle s’est enrichie grâce à sa gestion ; si elle a une perte, elle s’est appauvrie à cause de sa gestion.

– Logique, dit Louis.

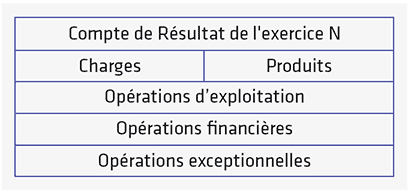

– Enfin, les charges et les produits sont regroupés par nature en trois grandes catégories d’opérations : les opérations d’exploitation (qui concernent l’activité principale de l’entreprise), les opérations financières et les opérations exceptionnelles. Le Compte de Résultat de l’exercice N se présente donc ainsi, de façon très simplifiée :

– Dans le chapitre 5, Louis, je t’expliquerai plus en détail ce que recouvrent :

- les charges d’exploitation et les produits d’exploitation ;

- les charges financières et les produits financiers ;

- les charges exceptionnelles et les produits exceptionnels.

La différence entre les produits d’exploitation et les charges d’exploitation donne le « résultat d’exploitation » ; en anglais, on l’appelle EBIT (Earnings Before Interest and Taxes). La différence entre les produits financiers et les charges financières donne le « résultat financier ». L’addition de ces deux résultats correspond au « résultat courant » :

Résultat d’exploitation + Résultat financier = Résultat courant

– Enfin, continue Estelle, la différence entre les produits exceptionnels et les charges exceptionnelles donne le « résultat exceptionnel ». L’addition du « résultat courant » et du « résultat exceptionnel » correspond au « résultat de l’exercice » :

Résultat courant + Résultat exceptionnel = Résultat de l’exercice

– Le résultat de l’exercice, qui est le résultat total engendré par toute la gestion de l’exercice, se traduit soit par un enrichissement (bénéfice), soit par un appauvrissement (perte), rappelle Estelle.

Cet article est extrait du livre Dessine-moi la compta

A propos de l’auteur

Isabelle de Kerviler est expert-comptable et commissaire aux comptes, expert agréée par la Cour de Cassation. Diplômée de Sciences Po Paris et de l’École du Louvre, docteur en économie (Assas, Panthéon-Sorbonne), elle mène une carrière dans l’audit et dans l’enseignement (Sciences Po Paris, CNAM, ENA) tout en occupant des fonctions politiques (Conseil de Paris, Conseil régional d’Île-de-France). Associée du cabinet Cailliau, Dedouit et Associés, elle possède une expertise reconnue en matière d’entreprise et d’évaluation de préjudice.

Commentaires